DOI Artikel:

Hellwag, Fritz: "Fliegender Kunsthandel"

DOI Seite / Zitierlink: https://doi.org/10.11588/diglit.4361#0164

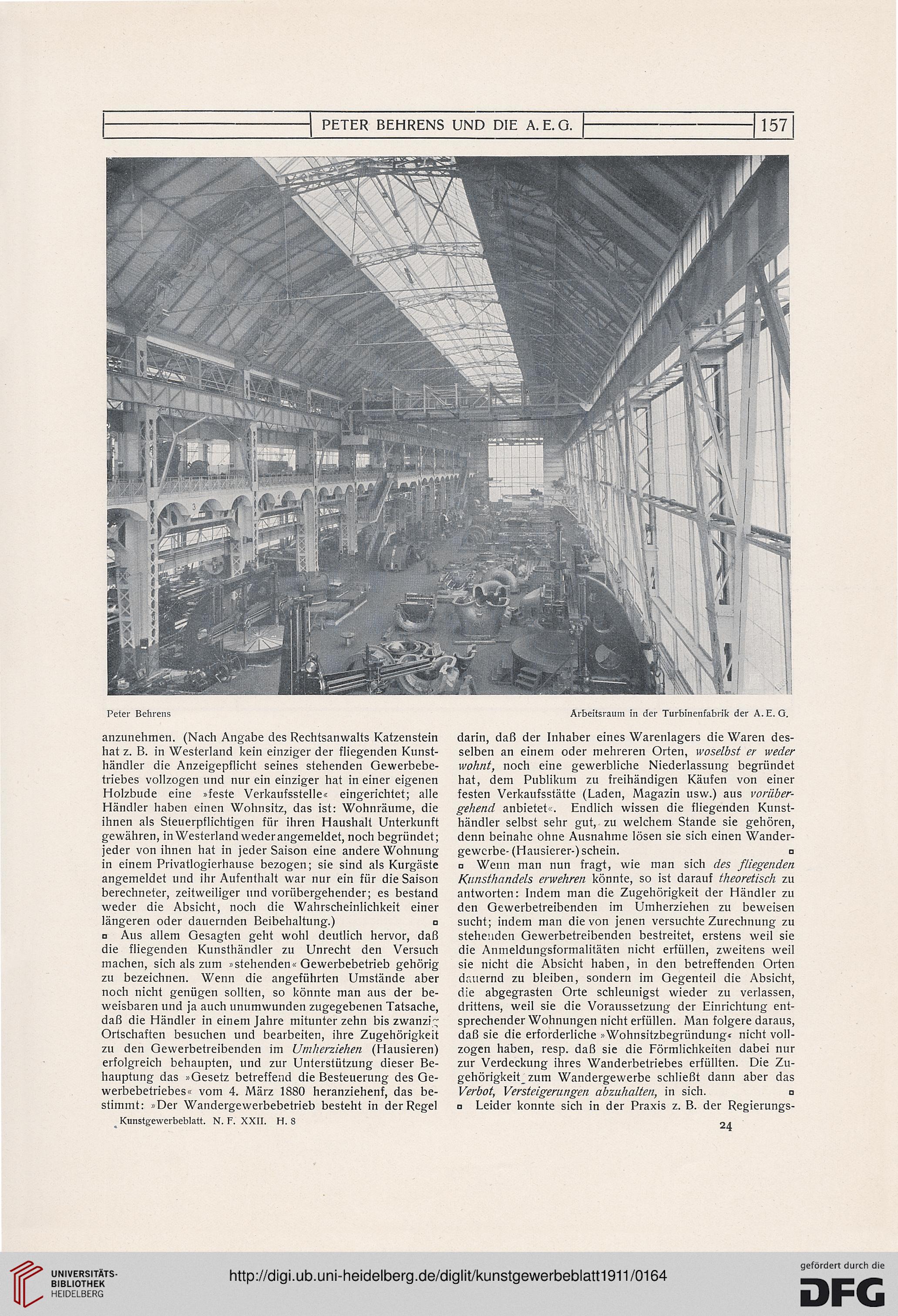

Peter Behrens

anzunehmen. (Nach Angabe des Rechtsanwalts Katzenstein

hat z. B. in Westerland kein einziger der fliegenden Kunst-

händler die Anzeigepflicht seines stehenden Gewerbebe-

triebes vollzogen und nur ein einziger hat in einer eigenen

Holzbude eine »feste Verkaufsstelle« eingerichtet; alle

Händler haben einen Wohnsitz, das ist: Wohnräume, die

ihnen als Steuerpflichtigen für ihren Haushalt Unterkunft

gewähren, in Westerland wederangemeldet, noch begründet;

jeder von ihnen hat in jeder Saison eine andere Wohnung

in einem Privatlogierhause bezogen; sie sind als Kurgäste

angemeldet und ihr Aufenthalt war nur ein für die Saison

berechneter, zeitweiliger und vorübergehender; es bestand

weder die Absicht, noch die Wahrscheinlichkeit einer

längeren oder dauernden Beibehaltung.) n

□ Aus allem Gesagten geht wohl deutlich hervor, daß

die fliegenden Kunsthändler zu Unrecht den Versuch

machen, sich als zum »stehenden« Gewerbebetrieb gehörig

zu bezeichnen. Wenn die angeführten Umstände aber

noch nicht genügen sollten, so könnte man aus der be-

weisbaren und ja auch unumwunden zugegebenen Tatsache,

daß die Händler in einem Jahre mitunter zehn bis zwanzig

Ortschaften besuchen und bearbeiten, ihre Zugehörigkeit

zu den Gewerbetreibenden im Umherziehen (Hausieren)

erfolgreich behaupten, und zur Unterstützung dieser Be-

hauptung das »Gesetz betreffend die Besteuerung des Ge-

werbebetriebes« vom 4. März 1880 heranziehenf, das be-

stimmt: »Der Wandergewerbebetrieb besteht in der Regel

^ Kunstgewerbeblatt. N. F. XXII. H. 8

Arbeitsraum in der Turbinenfabrik der A. E. G.

darin, daß der Inhaber eines Warenlagers die Waren des-

selben an einem oder mehreren Orten, woselbst er weder

wohnt, noch eine gewerbliche Niederlassung begründet

hat, dem Publikum zu freihändigen Käufen von einer

festen Verkaufsstätte (Laden, Magazin usw.) aus vorüber-

gehend anbietet«. Endlich wissen die fliegenden Kunst-

händler selbst sehr gut, zu welchem Stande sie gehören,

denn beinahe ohne Ausnahme lösen sie sich einen Wander-

gewerbe-(Hausierer-) schein. □

□ Wenn man nun fragt, wie man sich des fliegenden

Kunsthandels erwehren könnte, so ist darauf theoretisch zu

antworten: Indem man die Zugehörigkeit der Händler zu

den Gewerbetreibenden im Umherziehen zu beweisen

sucht; indem man die von jenen versuchte Zurechnung zu

stehenden Gewerbetreibenden bestreitet, erstens weil sie

die Anmeldungsformalitäten nicht erfüllen, zweitens weil

sie nicht die Absicht haben, in den betreffenden Orten

dauernd zu bleiben, sondern im Gegenteil die Absicht,

die abgegrasten Orte schleunigst wieder zu verlassen,

drittens, weil sie die Voraussetzung der Einrichtung ent-

sprechender Wohnungen nicht erfüllen. Man folgere daraus,

daß sie die erforderliche »Wohnsitzbegründung« nicht voll-

zogen haben, resp. daß sie die Förmlichkeiten dabei nur

zur Verdeckung ihres Wanderbetriebes erfüllten. Die Zu-

gehörigkeit_ zum Wandergewerbe schließt dann aber das

Verbot, Versteigerungen abzuhalten, in sich. □

n Leider konnte sich in der Praxis z. B. der Regierungs-

24